O ICMS: a base de cálculo “por dentro” e a substituição tributária “para frente”

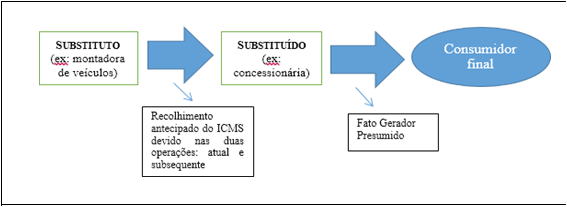

Cristiano Lemes Garcia[1] RESUMO Este trabalho analisa a base de cálculo “por dentro” e a substituição tributária “para frente”, aplicadas ao ICMS, sob a ótica do Direito Constitucional Tributário, pretendendo abordar a questão em tela, buscando estabelecer suas premissas e concluindo sobre a sua constitucionalidade ou inconstitucionalidade. A metodologia adotada na elaboração deste artigo foram […]