Gabriel Cunha Alves¹

Helton José Barbosa Loureiro Praia

RESUMO

O artigo tem como objetivo promover a pesquisa sobre a análise da interpretação constitucional do Supremo Tribunal Federal (STF) em relação à amplitude do direito à privacidade da pessoa e ao sigilo fiscal, utilizando como referência as decisões dos acórdãos contidos no site da Suprema Corte, no período de janeiro de 2013 a maio de 2020. Para tanto, o trabalho tem como objetivos específicos, identificar os julgados relativos ao tema, verificar as quantidades de decisões judiciais e analisar os principais argumentos favoráveis e desfavoráveis relativos aos contribuintes e ao ente público. A metodologia utilizada foi a do método indutivo, quanto aos meios, a pesquisa foi a bibliográfica e documental e quanto aos fins, foi a quantitativa. Registrou-se como resultado que a maioria das demandas judiciais tratam de questões tributária e fiscal, com uma forte relação com o sigilo bancário, bem como constatou-se que o ente público cumpre as normas de aplicação da quebra do sigilo fiscal com esse propósito, que representam 88,33% das decisões judiciais. Como conclusão, tem-se que o cotidiano da dinâmica das atividades desempenhadas pela sociedade brasileira requer uma reflexão dos atos do ente público ao observar o conceito de privacidade da pessoa, respeitando os métodos de fiscalização e controle dos recursos bancários, de forma a garantir as receitas públicas necessárias destinadas a proporcionar os serviços públicos satisfatórios à população e ao seu bem-estar.

Palavras-chave: Direito Constitucional Tributário. Supremo Tribunal Federal. Hermenêutica. Princípio da privacidade. Sigilo Fiscal.

ABSTRACT

The article aims to promote research on the analysis of the constitutional interpretation of the Supreme Federal Court (STF) in relation to the extent of the person’s right to privacy and fiscal secrecy, using as a reference the decisions of the judgments contained in the Supreme Court website, in the period from January 2013 to May 2020. To do so, the work as specific objectives, identify the judgments related to the topic, verify the amounts of judicial decisions, and analyze the main favorable and unfavorable arguments relating to taxpayers and the public entity. The methodology used was that of the inductive method; how much to the means the research was the bibliographic and documentary and how much to the ends was the quantitative one. As a result, it was registered that most of the judicial demands deal with tax and fiscal issues, with a strong relationship with banking secrecy, as well as it was found that the public entity complies with the rules for the application of the breach of fiscal secrecy for this purpose, representing 88.33% of judicial decisions. As a conclusion, it is clear that the daily dynamics of the activities performed by Brazilian society requires a reflection of the acts of the public entity when observing the person’s concept of privacy, respecting the methods of inspection and control of banking resources, in order to guarantee the necessary public revenues aimed at providing satisfactory public services to the population and their well-being.

Keywords: Constitutional Tax Law. Federal Court of Justice. Hermeneutics. Principle of privacy. Fiscal secrecy.

1 INTRODUÇÃO

A ciência jurídica ou hermenêutica jurídica se dedica à organização dos métodos de interpretação das normas, de maneira a torná-las compreensíveis, buscar o sentido real da regra em abstrato para depois analisar seu alcance e sua extensão na análise do fato. Entretanto, não há consenso na doutrina quanto à interpretação constitucional da diferença entre princípio e regra. O que se sabe é que o princípio e a regra usufruem do mesmo status de norma jurídica e que não há hierarquia entre eles para o intérprete. Todavia, algumas diferenças são nítidas, como: a estrutura normativa, o conteúdo e as particularidades da aplicação.

No que tange as regras tributárias, têm-se proposições normativas aplicáveis sob a forma de tudo ou nada, incidindo de modo direto e produzindo efeitos, a menos que seja inválida, haja outra mais específica ou não esteja em vigor. Quanto aos princípios tributários, no caso de conflito com outro princípio, deve-se atribuir uma valoração de peso e importância, de maneira que a escolha do princípio se dê de forma fundamentada e mediante ponderação.

Logo, na elaboração e publicação de uma lei tributária ou de qualquer norma, deve-se observar os princípios constitucionais gerais aplicáveis a todos os ramos do direito. A inobservância de princípios e regras torna a norma inconstitucional e ilegal, passível de transgressão pelo contribuinte.

No caso da Constituição Brasileira de 1988 ao instituir aos entes públicos a capacidade para criar e cobrar tributos, também determina de maneiras específicas as limitações de competência. Desta forma, os princípios de direito tributário ao imporem limitações ao poder de tributar do Estado, observam que existem normas constitucionais e legais que trazem em seus textos expressões como: “é vedado à União, aos Estados, ao Distrito Federal e aos Municípios…”.

Este controle de aplicação da hermenêutica mais adequada em sintonia com os propósitos constitucionais é feito pelo Supremo Tribunal Federal (STF), atribuição dada pelo Poder Constituinte originário. Importante destacar que o contribuinte tem obrigações, como: recolhimento de tributos, declarações e prazos legais, uma vez não honrados, geram penalidades pecuniárias expressivas, que podem afetar os recursos financeiros. Entretanto, os princípios constitucionais e legais que limitam o poder de tributar.

Neste sentido, a Constituição Brasileira de 1988 protege o direito à intimidade e privacidade da pessoa, porém, em situações de ilícito contra a Fazenda Pública, há que se analisar de forma concreta cada caso em específico, bem como outras espécies de ilícitos. Ao estabelecer condutas abusivas de invasão de privacidade, a exposição de todos os dados do contribuinte cidadão sem nenhum pretexto, cabe ao poder judiciário, em nome da segurança jurídica e em respeito ao Estado Democrático de Direito, anular o ato e restaurar a ordem jurídica social.

Logo, a problemática que se levanta nesta pesquisa é: a quebra do direito à privacidade para a verificação de questões tributárias é realizada de forma legal, no olhar do STF? A pesquisa se justifica em virtude do fato de a Constituição Federal brasileira de 1988 ter por base os princípios e valores da igualdade, liberdade e dignidade da pessoa que devem ser respeitados por todos.

Com intuito de responder ao questionamento, tem-se como objetivo promover a pesquisa sobre a análise da interpretação constitucional do Supremo Tribunal Federal (STF) em relação à amplitude do direito à privacidade da pessoa e ao sigilo fiscal, utilizando como referência as decisões dos acórdãos contidos no site da Suprema Corte, no período de janeiro de 2013 a maio de 2020. Para tanto, como objetivos específicos, identificar os julgados relativos ao tema, verificar as quantidades de decisões judiciais, e analisar os principais argumentos favoráveis e desfavoráveis relativos aos contribuintes e ao ente público.

A metodologia utilizada foi o método indutivo; quanto aos meios; a pesquisa bibliográfica documental e quanto aos fins; análise quantitativa para a análise das decisões, as ementas dos acórdãos extraídos do site do STF[1], sobre os julgados onde constam o termo “sigilo fiscal” e que tratam da questão como um todo, sendo analisadas 60 decisões cujos temas e decisões estão abordados na pesquisa, para o período de janeiro de 2013 a maio de 2020, tratando-se de continuidade da pesquisa iniciada anteriormente na Universidade do Estado do Amazonas pelo autor.

A estrutura da pesquisa tem em primeiro plano uma breve abordagem do direito à intimidade e a vida privada. Na sequência, relata-se sobre a relação entre sigilo fiscal e a privacidade dos dados bancários. em continuidade, enuncia-se a visão do STF quanto à garantia constitucional ao direito do sigilo fiscal e bancário, após, relatam-se as considerações finais, por fim as referências.

2 O DIREITO À INTIMIDADE E A VIDA PRIVADA

Os direitos de primeira dimensão buscam proteger a vida particular do ser humano e seus fundamentos mais secretos do conhecimento de outras pessoas e do Estado. Nota-se o caráter íntimo, diferentemente dos direitos de segunda dimensão que demonstram uma maior interferência do Estado, assim como os direitos de terceira dimensão, caracterizados pela coletividade.

Porém, mesmo com a abordagem desses direitos por Tratados Internacionais, pela Constituição Brasileira de 1988, por Pactos ou Convenções, não podem ser vistos como pontos absolutos. O Estado, mesmo sendo um ente regulador e aplicador das normas em sociedade, constitui-se como força influente sobre todo o tecido social para conformar a vida segura em sociedade.

Um primeiro elemento possível de se destacar é a diferença existente entre os termos denominados vida privada (privacidade) e intimidade. A vida privada seria algo mais genérico, já a intimidade se refere a algo realmente profundo para o ser humano como requisito de individualidade da pessoa, algo que não deve ser exposto. Nesse sentido, Gonçalves (2008) registra que a intimidade é mais restrita e está relacionada com o particular e o interior da pessoa, com a família e amigos, por outro lado, a vida privada está interligada as outras relações humanas, nesta perspectiva os direitos da personalidade surgiram devido ao receio com outras pessoas.

O direito à intimidade e a privacidade são diretos da personalidade, contidos artigo 5º, inciso X e XII, da Constituição Brasileira de 1988, portanto direitos fundamentais garantidos constitucionalmente. E nesse sentido, Silva (2007, p. 69) registra que cabe à doutrina e jurisprudência encontrar formulação relativa ao conceito de intimidade, relacionando com âmbito secreto da vida da pessoa na qual tem o poder legal de evitar os outros indivíduos.

Quanto à distinção entre direito à intimidade e direito à vida privada, Saraiva Filho (2011) registra que o primeiro é estar só, é o mesmo que não compartilhar algo com ninguém, são os pensamentos mais interiores e ocultos, os sentimentos. Já direito à vida privada seria o resguardado de fatos, compartilhado a um grupo mais íntimo, como familiares, cônjuge, poucos colegas ou pessoas de confiança.

Outro aspecto importante na disposição dos princípios de direitos constitucionais é o que dispõe Cambi e Pompílio (2014), no sentido da contextualização do direito com a realidade atual. A problemática indivíduo-sociedade deve considerar o balanceamento entre o interesse público na arrecadação tributária e na apuração de ilícitos e o interesse individual na preservação da intimidade e privacidade.

Na mesma linha lógica Pilati e De Olívio (2014) demonstram a capacidade adaptativa do conceito de privacidade a novas realidades. O direito a esse bem é volátil sofrendo expansão e retração conforme o surgimento de novas tecnologias. No processo de contextualização e delimitação do conceito de vida privada, intimidade e todos os aspectos relacionados a esses direitos, também está presente a teoria das esferas e dos círculos concêntricos, nesse sentido, Cunha e Simão (2017) afirmam que de acordo com a posição em que se encontra cada direito, aumentam ou diminuem a maneira de demonstrar os graus protetivos desses institutos.

Como apresentado por Di Fiore (2012), a Teoria das esferas da personalidade, oriunda da doutrina alemã a partir de 1953, também chamada de Teoria dos Círculos Concêntricos, foi desenvolvida pelo alemão Heinrich Hubmann e ganhou destaque internacional até chegar ao Brasil, inicialmente como uma doutrina marginal, posteriormente, tornando-se uma doutrina majoritária.

A teoria dos círculos concêntricos consiste em três esferas, uma dentro da outra. Nessas esferas, dividem-se os aspectos da vida privada do ser humano em três círculos. Para Rossoni e Bolesina (2014) a classificação dá-se em: o privado representado pela esfera externa, a intimidade pela esfera intermediária, e o secreto pela esfera interna. A privacidade é a camada mais superficial, em que as relações interpessoais são simples, mais evidentes, não se tem o abrangente conhecimento da vida da outra pessoa. Esta esfera de privacidade, conforme Nascimento (2009) é uma situação de coabitação com os outros grupos de indivíduos, exceto terceiros que não representam nenhum tipo de relação mais próxima.

A esfera intermediária, representada como intimidade, destina-se a defender as relações mais intimas, mas não secretas, notadamente de sigilo mais denso, em que outro indivíduo não precisa tomar conhecimento. Szaniawski (2005, p. 357-358) diz que essa esfera de privacidade protege as pessoas da divulgação de certos aspectos incômodos. Para Rossoni e Bolesina (2014) o fato de o indivíduo relatar particularidades a amigos ou familiares não denota que essas informações perderam a abrangência de intimidade, não são transportadas de uma esfera para a outra. Ocorre apenas a divulgação à terceiros específicos, por meio da vontade do próprio emissor, de informações consideradas da redoma da pessoalidade.

Existe uma linha tênue entre as duas esferas apresentadas anteriormente, mas, é possível distingui-las justamente pelo aspecto da densidade, pois uma está caracterizada como algo diretamente relacionado à vida em sociedade (privacidade), já a outra, demonstra aspectos que só podem ser revelados com a anuência do próprio emissor (intimidade).

Segundo Di Fiore (2012), a esfera do segredo é a camada densa, em que estão guardadas as informações mais íntimas do ser humano, geralmente não são compartilhadas, e nem pretendem ser, com outros indivíduos, como a opção sexual, religiosa e/ou política. Nota-se que quanto mais profunda for a invasão no perímetro da privacidade, será maior o dano causado à dignidade da pessoa humana.

Conclui-se pela análise da teoria proposta que tal classificação busca criar um critério mais objetivo quanto a questão da valoração da vida privada, justamente para ajudar no contexto da avaliação de eventual pedido perante o poder judiciário de proteção ao direito à privacidade. Logo, é utilizada para evitar conceitos subjetivos apresentados pelos julgadores, pois tenta caracterizar cada aspecto da forma mais objetiva possível. Conforme as esferas existentes na teoria relacionadas a privacidade, Guerra (2006, p. 6), mostra que a Constituição se preocupou em assegurar a proteção da vida privada e da intimidade pelo fato de tais direitos serem constantemente contestados por divulgações ilegítimas.

Em relação à vida privada, o Pacto de Direitos Civis e Políticos da ONU (1966), referendado pelo decreto nº 592, de 9 de julho de 1992, artigo 17, a título de exemplo, proíbe as interferências arbitrárias na vida privada, conferindo norma legal a devida proteção e segurança. A mesma garantia é assegurada quanto à proibição de publicidade dos processos judiciais na forma da lei (art. 14).

Igualmente é a Convenção Americana de Direitos Humanos (1969), conhecida como “Pacto de São José da Costa Rica” que associa a intimidade com a honra e a dignidade humana (art. 11), estabelece que toda pessoa tem direito à honra e a dignidade, sendo respeitada sua vida privada, a de sua família, no âmbito do domicílio e correspondência, com proteção contra ofensas ilegais a sua honra ou reputação.

As garantias encontram-se no artigo 12 da Declaração Universal dos Direitos Humanos (1948), disciplinando que ninguém sofrerá interferência na vida privada, nem ataques contra a sua honra e da sua família, com a salvaguarda do direito à proteção da lei contra ataques ou interferências de terceiros. Para Ferraz Junior (1993, p. 439-459) são invioláveis a vida privada, a intimidade e outros atributos da pessoa humana, garantido o direito a reparação pelo dano moral ou material causado, salvo nos casos de ordem judicial, bem como nas hipóteses e na forma legal para fins de instrução e investigação penal. Portanto, a dignidade da pessoa é direito fundamental previsto na Constituição Brasileira de 1988 (art. 1º, inciso III), portanto o princípio da dignidade humana é alicerce básico que estabiliza os muros da intimidade e privacidade.

Nesse sentido, é o que aponta Gramstrup (2014), registrando que a proteção da intimidade e privacidade está relacionada tanto com a necessidade humana, quanto à proteção da liberdade individual, de onde deriva o sigilo fiscal e bancário, embora não mencionados diretamente na Constituição. Como exposto, nota-se que existem várias normas de caráter nacional e internacional regulando a intimidade e a privacidade da pessoa, além de garantir esses direitos como princípios fundamentais, inclusive de caráter constitucional. Demonstra-se uma relação quase direta com o sigilo fiscal e a interferência nos dados bancários, como exposto a seguir.

3 O SIGILO FISCAL E A PRIVACIDADE DOS DADOS BANCÁRIOS

A Constituição Brasileira de 1988, artigo 145, § 1º, demonstra que a administração pública pode ter acesso aos dados dos contribuintes como: o patrimônio, renda e atividades econômicas, desde que respeitados os direitos individuais existentes. Observa-se que há presença de um certo equilíbrio entre duas questões expressamente conflituosas. A autoridade fiscal tem a possibilidade de conhecer os dados secretos dos contribuintes, mas sempre com base na norma legal e com respeito aos direitos e garantias fundamentais.

No mesmo sentido, é o artigo 174 da Constituição de 1988, responsável por demonstrar as funções do Estado, como a de verificar a legalidade e a execução de atos praticados por particulares, enquanto responsável pela normatividade e regularidade das contas públicas, obrigando o contribuinte de prestar informações ao fisco, como no art. 113, §2º, do Código Tributário Nacional (CTN).

Embora o Estado tenha poder enquanto ente normativo e regulador da atividade econômica, isso não o autoriza a divulgar de forma ampla todas as informações das pessoas constantes nos bancos de dados, ou melhor, de transmitir a qualquer indivíduo, não integrante do âmbito público, as informações recolhidas a partir do ofício, conforme o caput do artigo 198 do Código Tributário Nacional.

Nesse contexto, o sigilo fiscal amparado no art. 5º, incisos X e XII, da Constituição de 1988, existe para garantir a proteção das informações perante outros entes privados, certificando o acesso aos entes públicos apenas para fins de verificação do cumprimento de disposições legais no âmbito da ordem estatal. Schoueri (2013, p. 815) registra que o sigilo fiscal é uma proteção constitucional dos dados informados pelos contribuintes em detrimento dos fins diversos da fiscalização tributária ou pela utilização de terceiros. Assim, é dever do ente público proteger e preservar informações recebidas contra terceiros que não têm direito ao acesso. Ademais, o sistema jurídico desautoriza o uso dos dados para um fim diverso do relacionado à administração tributária. Para Torres (2011, p. 147), o sigilo fiscal protege o contribuinte contra divulgação de informações financeira e econômica por parte da autoridade fiscal. Do mesmo modo, o sigilo bancário preserva o cidadão contra a divulgação de seus dados por instituições financeiras privadas e/ou públicas.

Porém, os artigos 198 e 199 do Código Tributário Nacional (CTN), que foram alterados pela Lei Complementar 104/2001, que trata do processo de solicitação de dados pela autoridade administrativa, inclusive a tributária, habilita o uso de informações dos dados bancários e fiscais, desde que haja comprovada instauração regular de processo administrativo, situações de colaboração entre os entes da administração fazendária e entre os Estados estrangeiros e nas situações de quebra do sigilo fiscal por parte do poder judiciário. O parágrafo 3º do artigo 198 do CTN também é possível ocorrer a divulgação de informações no caso de representação fiscal para fins de investigação criminal, além da inscrição do contribuinte na dívida ativa da Fazenda Pública e moratória ou parcelamento.

O direito ao sigilo fiscal é relativo e contem exceções. É o que registra Guimarães (2010, p. 116) ao mencionar ser uma ressalva a hipótese da possibilidade de compartilhamento das informações fiscais entre os entes das administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, nos termos do art. 37, inciso XXII da Constituição Brasileira de 1988. A fiscalização não compromete o sigilo fiscal. Nota-se que esse benefício foi concedido exclusivamente ao Fisco, desde que no exercício de suas atribuições, e não a outras áreas do poder público.

Ao indagar sobre o direito do contribuinte de ter as informações fiscais ao seu respeito, Machado e Janini (2015, p. 29-30) informam ser possível, em virtude do amplo acesso à informação garantido pela Constituição de 1988. O Estado não pode recusar a informação a quem tem direito, sob pena de ofensa. A Lei nº 12.527/11, no art. 10 e seguintes, disponibilizou o procedimento administrativo, além do direito constitucional do habeas data para conhecimento e a correção de informações da pessoa interessada (art. 5º, LXXII da CF/88). Ademais, tem-se decisão do STF no RE 673.707, assegurando ao indivíduo o acesso aos dados.

Os sigilos fiscais e bancários devem ser analisados de uma forma específica, visto que as relações comerciais são mais volumosas e rápidas devido a rede mundial de computadores, aumentando o aspecto da fiscalização, para evitar a burla do sistema financeiro, grandes fraudes e até a desestabilização da economia do país.

Nesse contexto, a questão da fiscalização mais austera repercute no princípio da capacidade contributiva. Para Zilveti (2004) a capacidade econômica ou contributiva está ligada ao conceito de justiça tributária, de distribuição equilibrada dos encargos sociais. Nesta narrativa, Valadão e Arruda (2014, p. 1) argumentam que o Estado fiscal moderno busca arrecadar, eficientemente, tributos para custear o financiamento de necessidades públicas.

Outro ponto que legitima a quebra do sigilo fiscal e dados bancários é a questão social, não é lógico a lei proteger o interesse particular com prejuízo para a sociedade. Quanto à evasão fiscal Suarez (2016) registra que essa prática é um método antigo, desde o fim da Segunda Guerra Mundial. Ressalta-se o que menciona Falcão (2011, p. 509) quanto a adesão de um contrato estabelecido pela sociedade, onde o cidadão não poderia pleitear o sigilo com intuito de se esquivar do cumprimento do dever de pagar os tributos, conforme o princípio da capacidade contributiva. Nesses termos, os sigilos fiscal e bancário não podem se tornar o principal refúgio para que o contribuinte evite as obrigações tributárias. A facilidade de executar operação por meio da internet gera a necessidade de aumentar a fiscalização e seu poder tecnológico, é o que comenta Oberson (2013, p. 48-49) sobre o Relatório Geral de Intercâmbio de informações e cooperação transfronteiriça entre autoridades fiscais no âmbito mundial.

O conceito do direito à privacidade perde espaço diante da tecnologia. Para que a administração pública evite fraudes, a quebra do sigilo fiscal e de dados bancários se tornou uma realidade no Brasil e no mundo, exceto em nações conhecidas como paraíso fiscal. No Brasil, segundo o disposto no artigo 197 do Código Tributário Nacional, as caixas econômicas, os bancos, as casas bancárias e as instituições financeiras, devem prestar para a autoridade administrativa responsável todas as informações dos bancos de dados relativos aos negócios, atividades de terceiros e bens. Essa obrigação em conformidade com o art. 38 da Lei 4.595/64 levou parte considerável da jurisprudência a negar aos fiscos, o acesso direito às informações protegidas pelo sigilo bancários e fiscal, atribuindo ao poder judiciário a decisão da possibilidade da quebra do sigilo ou não conforme cada caso.

Nesse entendimento, menciona Martins (2011. p. 90) que a quebra do sigilo fiscal e bancário deve ser efetuada somente com autorização judiciária por ser imparcial, sustentando o argumento de que a maioria da sociedade deseja preservar o mínimo de privacidade e intimidade, pessoal e patrimonial, e longe do incômodo da publicidade indevida ou da violação de direitos. Em contraponto a essa situação, ocorreu a publicação da Lei Complementar 105 de 10 de janeiro de 2001 que revogou o art. 38 da Lei 4.595/64 e, dispôs no art. 6º que as autoridades tributárias federais, estaduais, municipais e do distrito federal, somente poderão examinar documentos e contas de instituições financeiras, quando houver processo administrativo instaurado e tais exames sejam indispensáveis pela autoridade administrativa.

A expressão que era utilizada na norma anterior (Lei 4.595/64) “autoridade competente” abria interpretação para aplicar a competência ao poder judiciário, já que era o único ponto disposto no ordenamento jurídico nacional. Com a nova lei (LC 105/01), o entendimento foi expandido, sendo possível a “autoridade administrativa competente” ter acesso às informações bancárias e dados da conta, sem a prévia análise e autorização do poder judiciário. A interpretação do dispositivo mudou de entendimento, pois as palavras são diferentes umas das outras. Neste sentido, Meneses e Correa Neto (2016, p. 105), analisando o sigilo fiscal e bancário no Brasil, registram que as recentes decisões do STF mostram esse poder ao Fisco, embora deva ser usado de forma proporcional para não incorrer em abuso de poder.

Nota-se que, no conflito entre princípios constitucionais deve-se buscar a melhor solução para o caso. A incompatibilidade dos dispositivos jurídicos deve provocar o menor impacto negativo para a decisão final, visto que a aplicação de um princípio constitucional deve proporcionar a justiça e o bem comum.

A Lei Complementar 105/2001, permite uma fiscalização mais eficiente e se encontra em harmonia com os princípios constitucionais. Compartilha do entendimento Cassone (2011. p. 240) ao afirmar que o CTN e as leis complementares nº 104/2001 e 105/2001 seguem os princípios da proporcionalidade e da razoabilidade e estão em consonância com a Constituição Brasileira de 1988.

A atribuição do sigilo bancário e fiscal ao patamar de direito à intimidade existente no artigo 5º da Lei Maior brasileira de 1988 tornaria o sigilo da informação equivalente a cláusula pétrea, dificultando a quebra de sigilo pela autoridade fiscal. Assim, o sigilo bancário deve ser enquadrado como uma das particularidades da intimidade e uma espécie de subdivisão da vida privada, bem próxima da vida pública, entretanto, de caráter reservado. Mesmo sendo a atividade comercial de âmbito privado não deve se sobrepor ao bem comum e a legalidade.

Não é possível atribuir o instituto do direito à intimidade para a questão do sigilo bancário e fiscal, pois não é possível conferir um conceito de intimidade a números bancários, tampouco ser utilizado para encobrir ilícitos tributários e sonegação fiscal. Atualmente, para demonstrar a fragilidade do direito ao sigilo bancário e fiscal como cláusula pétrea, já existem diversas empresas destinadas a criar banco de dados comerciais com objetivo de gerar sistemas de crédito e várias informações para facilitar a macroeconomia. Portanto, a Lei Complementar nº 105/2001 veio com objetivo de dinamizar o acesso às informações bancárias com a intenção de impedir a sonegação fiscal, o que plausível, visto que o mundo tecnológico.

4 A VISÃO DO STF QUANTO À GARANTIA CONSTITUCIONAL AO DIREITO DO SIGILO FISCAL E BANCÁRIO

As decisões proferidas pelos acórdãos do Supremo Tribunal Federal (STF) são relevantes para a sociedade, pois sinalizam o norte da interpretação mais correta da Constituição, trazendo segurança jurídica no trato dos negócios. Dentre vários assuntos de interesse constitucional, temos a questão do sigilo de proteção constitucional das pessoas, sejam elas jurídicas ou físicas, tal como disposto no art. 5º, inciso XXXIII, da Constituição Brasileira de 1988, ao garantir que “o sigilo é imprescindível à segurança da sociedade e do Estado”, importante no Estado Democrático de Direito.

Para Pozzetti e De Lima (2019, p. 225-247) embora o momento atual proporcione melhores condições à população, os atos dos indivíduos e do próprio ente público ainda necessitam de exame pelo poder judiciário sempre que se questiona possíveis violações à ordem social. Deve-se atentar para a relevância da hermenêutica jurídica como argumento de limitação da conduta do juiz, no sentido de tonar viável a aplicação da Constituição e dos textos legais. É o que aponta Canotilho (1982, p.74), ao registrar que a “Constituição Dirigente” não dá ao ente público liberdade de ação e a discricionariedade está vinculada aos princípios constitucionais.

Para Barroso e Barcellos (2003, p.141-176), na diferença entre princípios e regras pelo menos há um consenso na doutrina de que ambos os conceitos usufruem do mesmo status de norma jurídica e compõem o sistema referencial do intérprete sem hierarquia, embora haja diferenças no conteúdo, nas particularidades da aplicação e na estrutura normativa.

Registra Dworkin (2002, p. 39-42) que as regras devem admitir a forma “tudo-ou-nada”, pois a regra não pode ser relativizada nem dar a ideia de ter efeito ou não ter. Então, no caso de conflito, uma regra dever dar lugar para a outra por impossibilidade da coexistência de regras contraditórias para o mesmo fato. Deste modo, a escolha da melhor regra em desfavor da outra pode ter como base os critérios da especificidade, da temporalidade ou da hierarquia. Quanto aos conflitos de princípios, os mesmos podem se conciliarem, unindo as forças correspondentes de cada um deles, o que se pode dizer que o caráter do princípio da proteção à privacidade, apesar de rejeitar a combinação dos princípios por intermédio de fórmula, considera os elementos importantes para a solução do problema.

O conflito entre princípios e regras para Alexy (2008, p. 93-94) deve ser solucionado de forma diferente. Embora haja a escolha de um princípio sobre o outro, o que cedeu não se torna inválido ou excluído. Existirá apenas uma precedência do escolhido com maior peso sobre o outro conforme requer a condição do caso. Já o conflito entre regras se dá no âmbito da validade, onde a regra descartada será excluída ou inválida.

Entretanto, a hermenêutica jurídica deve estar em sintonia com a democracia, garantindo os direitos constitucionais, não havendo espaço para o relativismo do interprete. Nesse sentido, deve prevalecer a vontade da sociedade e não o interesse de grupos econômicos, com a prevalência dos princípios constitucionais asseguradores da ordem social para excluir regras divergentes dos interesses da coletividade e violadoras da ordem constitucional.

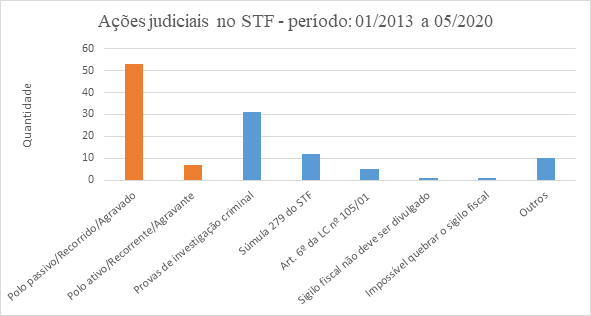

Quanto à pesquisa realizada no Superior Tribunal Federal (STF), foram analisadas 60 (sessenta) decisões, sendo 7 (sete) favoráveis ao Sujeito Ativo (cidadão, pessoa física e pessoa jurídica) e 53 (cinquenta e três) favoráveis ao Sujeito Passivo (ente público). O principal sucesso do Sujeito Ativo foi na questão do abuso de poder utilizado pelo ente público, onde a quebra da privacidade ocorreu de forma incorreta violando os princípios constitucionais. O principal sucesso do Sujeito Passivo foi a alegação de que a invasão de privacidade ocorreu de forma lícita, pois estava sendo utilizada para a investigação de ações delituosas e fraudes contra o ente público.

No caso, 31 (trinta e um) ações, referentes a provas destinadas para investigação criminal, das 60 (sessenta) mapeadas pela pesquisa, representando um total de 51,66%, esclareceram que os dados obtidos pela relativização da privacidade não foram externados para além das investigações e do sistema judiciário, além de terem sido obtidos de forma lícita justamente para combater golpes supostamente criminosos.

Já 12 (doze) dentre o total de ações analisadas, representando 20% da totalidade, referem-se a Súmula 279 do Supremo Tribunal Federal (STF), ou seja, a jurisprudência apresentada pelo STF demonstra o descabimento do recurso extraordinário para simples reexame de prova que deve ser exercido em juízo primário.

De forma menos frequente, ocorreram acórdãos referentes ao artigo 6º da Lei Complementar nº 105/2001, que versa justamente sobre a capacidade de o administrador público responsável executar a quebra do sigilo fiscal e bancário na esfera administrativa, sem ser necessária uma decisão de cunho judicial, no caso, 5 (cinco) dentre os 60 (sessenta), representando um total de 8,3%, tratadas em sede de repercussão geral pelo STF, que demonstrou o entendimento de não oferecer nenhuma ameaça ao sigilo fiscal e bancário, pois realiza a igualdade em relação à população como um todo, resumidamente, o Fisco pode receber informações financeiras sem autorização judicial para tratar de qualquer ilicitude existente.

Todos os dados analisados posteriormente estão dispostos em forma de tabela e gráfico com intuito didático de facilitar a compreensão e sistematizar os assuntos abordados, bem como demonstrar a expressiva vantagem para o polo passivo da ação (ente público), geralmente caracterizado pelo Estado, legitimando a quebra de privacidade, mas apenas em casos excepcionais, como se pode notar na Tabela nº 1 e no gráfico nº 1.

TABELA 1. STF – Resultados e assuntos abordados nas demandas perante a Corte.

|

Ações Judiciais no STF |

|

|

Polo da ação |

Quantidade |

|

Polo passivo/Recorrido/Agravado |

53 |

|

Polo ativo/Recorrente/Agravante |

7 |

|

Total |

60 |

|

Assuntos abordados |

Quantidade |

|

Provas destinadas para investigação criminal |

31 |

|

Súmula 279 do STF |

12 |

|

Artigo 6º da Lei Complementar nº 105/2001 |

5 |

|

As informações obtidas pela quebra do sigilo fiscal não devem ser divulgadas sem a devida autorização |

1 |

|

Impossível quebrar o sigilo fiscal |

1 |

|

Outros |

10 |

|

Total |

60 |

Fonte: elaboração própria dos autores com base nas decisões do STF.

GRÁFICO 1. STF – Resultados e assuntos abordados nas demandas perante a Corte.

Fonte: elaboração própria dos autores com base nas decisões do STF.

Da análise dos acórdãos apresentados sobre o tema, é possível obter algumas informações consoantes tanto com a apresentação das sessões anteriores, como com o encadeamento lógico a que se destinou o direito à privacidade e o sigilo da informação no sistema brasileiro atual.

O primeiro aspecto que pode ser quantificado é a questão dos recursos utilizados pelos indivíduos dos polos ativos (cidadão, pessoa física e pessoa jurídica) para contestar a quebra de sigilo executada pelo poder público ou outra entidade, no caso, podemos constatar que a maioria dos recursos se dá em sede de agravo em recurso extraordinário, no total de 17 decisões, logo na sequência existe o recurso extraordinário com o quantitativo de 12 julgados e, como terceiro instrumento jurídico mais utilizado tem-se o habeas corpus com 10 deliberações.

Outros dois recursos bem utilizados são o mandado de segurança, com 4 sentenças e o recurso aos habeas corpus, que totalizou 6 julgados, fora a questão do inquérito policial, também com 3 apreciações, que está diretamente relacionado com a criação de provas, sendo possível a discussão da teoria da fruit of the poison tree (teoria dos frutos da árvore envenenada), em que, a possível quebra do sigilo fiscal e bancário estaria eivada de um ilícito que invalida todo o processo de produção de provas, mas essa sustentação não prosperou, pois, como já disposto anteriormente, a questão do direito à privacidade nos dados bancários e econômicos não deve ser colocado no mesmo patamar que o direito individual de primeira dimensão, os direitos negativos que representam a liberdade e individualidade de cada pessoa, exigem diretamente uma abstenção do Estado.

Existem outros instrumentos legais que foram usados em menor quantidade para postular o possível direito ao sigilo das informações, no caso, ação direta de inconstitucionalidade e o agravo de instrumento, com o quantitativo de 2 decisões e a ação civil ordinária, ação penal, ação cautelar e o agravo regimental na reclamação, todos com apenas 1 julgado, referindo-se a casos específicos devido o andamento processual em cada caso concreto conforme a situação.

Outro aspecto que se pode analisar é a questão dos assuntos abordados que contiveram os sigilos fiscal e bancário, quando os dois foram analisados de forma conjunta na maioria dos casos, totalizando 22 julgados; na sequência vem o sigilo fiscal (isoladamente), com 17 decisões; e o bancário (à parte), com 10 sentenças. Como se pode notar, esses são os assuntos mais importantes, já que é o tema central da pesquisa é o direito à privacidade que apresentou ligação com o sigilo bancário e fiscal. Todavia, ainda existem assuntos menores que perpassam dentro deste mesmo tema, a exemplo do caso da lei complementar nº 105/2001 e os inquéritos penais.

Como forma de sistematizar o conhecimento e os dados apresentados a tabela nº 2 e o gráfico nº 2 a seguir demostram que o direito à privacidade no âmbito do direito tributário está diretamente relacionado ao sigilo fiscal e bancário e as peças jurídicas utilizadas são em sua maioria relacionadas ao recurso extraordinário.

TABELA 2. STF – Instrumentos processuais e temas contidos nos acórdãos do STF.

|

Ação Judicial no STF |

Quantidade |

Assuntos |

Quantidade |

|

Agravo em Recurso Extraordinário – ARE |

17 |

Sigilo Fiscal e Bancário |

22 |

|

Recurso Extraordinário – RE |

12 |

Sigilo Fiscal |

17 |

|

Habeas Corpus – HC |

10 |

Sigilo Bancário |

10 |

|

Recurso Ordinário em Habeas Corpus – RHC |

6 |

Dados da Receita Federal emprestados à instrução penal |

2 |

|

Mandado de Segurança – MS |

4 |

Sigilo telefônico |

2 |

|

Inquérito – Inq |

3 |

Sigilo Profissional |

1 |

|

Agravo de Instrumento – AI |

2 |

Inquérito Penal |

1 |

|

Ação Direta de Inconstitucionalidade – ADI |

2 |

Poder de investigação do Ministério Público |

1 |

|

Ação Cautelar – AC |

1 |

Devido processo legal |

1 |

|

Ação Penal – AP |

1 |

Resolução de prova |

1 |

|

Agravo Regimental na Reclamação – Rcl |

1 |

Sigilo bancário, fiscal e telefônico |

1 |

|

Ação Civil Ordinária – ACO |

1 |

Preliminar de repercussão geral |

1 |

|

Total |

60 |

Total |

60 |

Fonte: elaboração própria dos autores com base nas decisões do STF.

GRÁFICO 2. STF – Instrumentos processuais e temas contidos nos acórdãos do STF.

Fonte: elaboração própria dos autores com base nas decisões do STF.

É importante ressaltar o caráter rígido do fisco tributário com o argumento de evitar que o contribuinte tenha alcance aos dados fiscais. Todavia, deve-se interpretar juntamente com os direitos fundamentais, principalmente com o princípio da cientificação, que garante ao contribuinte a notificação sempre que houver algo relacionado ao seu interesse e da acessibilidade dos autos, autorizando o contribuinte, fora a notificação referente à autoridade administrativa, possa acompanhar os autos do processo administrativo. Somado a isso, há de se mencionar a Súmula Vinculante 14 do STF que garante, no curso do inquérito penal, o direito do advogado da parte ter acesso amplo a todos os documentos. Resumidamente, o caráter inquisitório não implica no caráter autoritário, porque a arbitrariedade não é amparada pela norma jurídica.

Outro dado relevante que se constatou foi o aspecto do polo passivo (ente público) e do polo ativo (cidadão, pessoa física e pessoa jurídica), contextualizando, o lado que entra com a ação, ou recurso, pratica uma atitude, de outro modo, o polo passivo que é o destinatário, apenas espera a ação, defendendo-se. Nesse sentido, na maioria expressiva das vezes, os indivíduos que entraram com a demanda de provar a inconstitucionalidade da quebra do sigilo fiscal ou bancário, tiveram o seu pedido negado por se depararem nas exceções existentes da legislação atual que trata do assunto.

Poucas situações demonstram que o polo ativo conseguiu convencer o poder judiciário a acatar a questão do sigilo fiscal e bancário, o que ocorreu geralmente quando se tratava de uma divulgação ampla, sem a finalidade investigativa criminal ou de sonegação fiscal e quando um particular solicitava informações sem ter o devido poder para isso.

Os assuntos mais abordados nas decisões dos acórdãos são, primeiramente, aspectos processuais. Muitas turmas julgaram mencionando a súmula 279 do STF que, basicamente, trata da competência que o Supremo Tribunal possui para julgar aspectos referentes às provas no processo em geral. Em regra, as evidências devem ser analisadas pelo juiz primário ou primeira instância. Aos outros tribunais, somente são encaminhadas questões de direito, no caso da Suprema Corte, apenas questões constitucionais de grande relevância, fora as atribuições existentes na própria Constituição Brasileira de 1988 nos seus artigos sobre a estrutura do poder judiciário.

Outro tema muito abordado é a utilização da quebra do sigilo bancário para a elaboração de uma instrução penal, nestas situações o STF vem decidindo em favor da produção da prova. Quando a finalidade é a apuração de um delito criminal, é possível praticar a ruptura do sigilo, visto que ocorre uma ponderação de princípios, onde prevalece a justiça social em detrimento da individual.

Outra situação que chamou a atenção, em razão da quantidade de sentenças, é a hipótese da Lei Complementar nº 105/2001, mais especificamente do artigo 6º, que versa justamente sobre a capacidade de o administrador público responsável executar a quebra do sigilo fiscal e bancário na esfera administrativa, sem ser necessária uma decisão de cunho judicial. Muitos foram os recursos questionando a legitimidade do fisco de executar a divulgação das informações em casos específicos, entretanto, já é uma matéria pacífica de que a lei é constitucional e válida no território nacional.

Além dos três principais assuntos que estão diretamente relacionados ao tema, têm-se outros julgados com foco mais relacionados a inquérito e investigação criminal, além das questões relacionadas a comissão parlamentar de inquérito e as ações entre pessoas jurídicas e físicas de direito privado tentando executar a quebra do sigilo fiscal e bancário sem êxito.

Realizada a análise dos acórdãos e votos de forma específica, pode-se afirmar que a posição adotada nos votos vencedores resguarda, de forma potencial, o direito fundamental à privacidade quanto a quebra do sigilo fiscal ao determinar a necessidade de recorrer ao Estado-juiz para que aprecie o cumprimento dos requisitos do princípio da proporcionalidade.

5 CONSIDERAÇÕES FINAIS

A pesquisa analisou a visão do STF quanto à amplitude do princípio constitucional do direito à privacidade da pessoa, por intermédio das decisões da Suprema Corte extraídas do endereço eletrônico da própria entidade, tendo como objetivo promover a pesquisa sobre a análise da interpretação constitucional do Supremo Tribunal Federal (STF) em relação à amplitude do direito à privacidade da pessoa e ao sigilo fiscal, especificamente, identificar os julgados relativos ao tema, verificar as quantidades de decisões judiciais, e analisar os principais argumentos favoráveis e desfavoráveis relativos aos contribuintes e ao ente público.

O princípio da privacidade faz parte do Estado Democrático de Direito, todavia, atualmente, apresenta diversas relativizações, especialmente, devido ao avanço da internet e do fluxo de informações existentes, isso não é diferente nas questões tributárias, onde praticamente todo o processo de arrecadação ocorre por meio da rede de computadores.

Como demonstrado na pesquisa, o ente estatal tende a realizar uma maior flexibilização do princípio da privacidade, mesmo que de forma inconsciente, principalmente no âmbito fiscal e bancário, pois a facilidade do fluxo das informações na internet gera uma maior ocorrência de sonegação e ilícitos contra o sistema financeiro e contra os entes públicos arrecadadores de impostos. Neste contexto, a análise do direito à privacidade, principalmente no ramo fiscal e dados bancários, sofreu um reexame por todo o âmbito jurídico, gerou-se a necessidade de tornar mais brando esse direito justamente por causa do grande número de ilícitos praticados por diversas pessoas.

Quanto à questão do Estado ter acesso às informações do contribuinte, concluiu-se que as normas brasileiras concedem o respaldo legal, em especial, ao fisco, onde é permitida a coleta de dados pessoais, bancários e outros para efeito da fiscalização e apuração das bases de cálculo dos tributos que vão compor a receita pública, entretanto, é vedado ao Estado a divulgação das informações à terceiros sem a respectiva autorização judicial, resguardada as exceções, como é o caso de troca de informações entre o Ministério Público e os Fiscos dos entes federados, União, Estados, Distrito Federal e Municípios.

Em relação à ação do ente público quanto à pratica da limitação imposta pelo princípio constitucional da privacidade e as devidas implicações ao sistema de dados bancários e fiscais, segundo as decisões do STF, concluíram que, em regra, o ente estatal agiu de forma correta, visto que não atuou de forma abusiva ou praticou alguma ingerência. A maioria das decisões respeitou as disposições da Constituição Brasileira de 1988 e as leis infraconstitucionais, aplicando as exceções ao princípio da privacidade conforme o disposto nas normas, além disso, também atribuiu ao Fisco, o poder de gerenciamento das informações fiscais e bancários em consonância com as atribuições do órgão, isto é, para execução e fiscalização dos devidos tributos.

Observou-se ainda que o ordenamento jurídico também já abordou as ações a serem tomadas em cada caso, quando o sigilo deve ser seguido, no caso, a regra da disposição constitucional, e quando deve ocorrer a sua quebra, as devidas exceções, geralmente procedidas de um forte embasamento moral, ético e, até mesmo, técnico nos termos de praticidade e agilidade na apuração de incongruências em diversos aspectos econômicos e sociais. A possibilidade do fisco executar a quebra do sigilo fiscal por conta própria, demonstra a tentativa da legislação brasileira de se adaptar à velocidade das mudanças tecnológicas.

Diante dos resultados, pôde-se concluir que são poucos os processos judiciais demandando sobre o princípio da privacidade que está intrinsecamente relacionado ao sigilo fiscal e bancário em relação às ações tributárias no STF, considerando a quantidade de processos que foram julgados relativos a outros assuntos tributários.

Em relação ao levantamento dos principais argumentos questionados pelos contribuintes e decididos pelo STF, quanto à ação do poder público (Sujeito Passivo) e ao respeito ao princípio constitucional da privacidade, concluiu-se que a maior demanda foram as questões que o poder estatal agiu supostamente de forma abusiva contra o contribuinte, logo, o polo ativo (cidadão, pessoa física e pessoa jurídica)vinha a juízo para contestar a quebra do sigilo bancário.

Conforme entendimento apresentado pelo STF quanto à amplitude ou respeito pelo poder público do princípio constitucional da privacidade, das 60 decisões registradas, se concluiu que a maioria das decisões são favoráveis ao Estado (Sujeito Passivo), representando 53 (cinquenta e três) decisões, contra 7 (sete), decisões que entenderam que não foi respeitado o princípio constitucional.

Outras conclusões a registrar são as influências do avanço tecnológico, onde o STF buscou trazer uma maior praticidade para resolver os casos envolvendo irregularidades fiscais e bancárias. Sugere-se que o contribuinte (Sujeito Ativo) recorra mais ao STF, questionando a prevalência da ponderação dos princípios constitucionais sobre as regras legais nos casos de conflitos, com propósito de reduzir os excessos do Estado na aplicação da norma tributária, e no sentido de retomar os debates jurídicos em busca da efetividade do direito à privacidade, da proteção ao mínimo existencial e à dignidade do contribuinte, porém, o ente público vem decidindo mais em favor do Fisco, visto que se trata de uma questão de receita para os cofres públicos e os dados analisados não são diretamente ligados ao íntimo de cada indivíduo.

Novas pesquisas sobre o assunto devem ser ampliadas com períodos de análises mais extensos no sentido de acompanhar a evolução do resultado das decisões e com objetivo de contribuir na formação de um entendimento razoável e de justiça social. Além disso, torna-se interessante abordar um novo conceito, futuramente, para o direito ao sigilo fiscal e a privacidade da pessoa, visto que a tecnologia está cada vez mais presente no cotidiano.

REFERÊNCIAS

ALEXY, Robert. Teoria dos direitos fundamentais. 2. Ed. São Paulo: Malheiros, 2008.

BARROSO, Luís Roberto; BARCELLOS, Ana Paula de. O começo da história. A nova interpretação constitucional e o papel dos princípios no direito brasileiro. Revista de direito administrativo, v. 232, p. 141-176, 2003. Disponível em: https://scholar.google.com.br/. Acesso em: 19 mai. 2020.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Poder Executivo. 1988.

BRASIL. Supremo Tribunal Federal. Recurso Extraordinário RE 673.707., Tribunal Pleno, relator Min. Luiz Fux, j. 17 jun. 2015, DJ-e 30 ago. 2015. Disponível em: <http://www.stf.jus.br>. Acesso em: 5 mai. 2020.

______. Decreto nº 592, de 6 de julho de 1992. Brasília, DF: Poder Executivo. 1992. Atos Internacionais. Pacto Internacional sobre Direitos Civis e Políticos. Promulgação. Disponível em: < http://www.planalto.gov.br/ccivil_03/decreto/1990-1994/d0592.htm>. Acesso em: 5 fev.2020.

______. Lei nº 4.595, de 31 de dezembro de 1964. Dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, cria o Conselho Monetário Nacional e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/LEIS/L4595.htm>. Acesso em: 3 mai 2020.

BRASIL. Lei Complementar nº 104, de 10 de janeiro de 2001. Altera dispositivos da Lei no 5.172, de 25 de outubro de 1966 – Código Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/LCP/Lcp104.htm>. Acesso em: 1 mai. 2020.

______. Lei Complementar nº 105, de 10 de janeiro de 2001. Dispõe sobre o sigilo das operações de instituições financeiras e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/LEIS/LCP/Lcp105.htm>. Acesso em: 7 fev 2020.

______. Lei nº 5.172, de 25 de outubro de 1966. Código tributário Nacional. Brasília, DF: Poder Executivo. 1966.

______. Lei nº 12.527, de 18 de novembro de 2011. Regula o acesso a informações previsto no inciso XXXIII do art. 5o, no inciso II do § 3o do art. 37 e no § 2o do art. 216 da Constituição Federal; altera a Lei no 8.112, de 11 de dezembro de 1990; revoga a Lei no 11.111, de 5 de maio de 2005, e dispositivos da Lei no 8.159, de 8 de janeiro de 1991; e dá outras providências. Disponível em: <http://www.planalto.gov.br>. Acesso em 30 nov. 2018.

______. Supremo Tribunal Federal. Pesquisa de Jurisprudência. Disponível em: <http://www.stf.jus.br>. Acesso em: 30 mai. 2020.

CAMBI, Eduardo; POMPÍLIO, Gustavo. Sigilo bancário: A visão do STF sobre o acesso direto pelo fisco sem autorização judicial. Revista da AJURIS, v. 41, n. 135, 2014.

CANOTILHO, José Joaquim Gomes. Constituição Dirigente e Vinculação do Legislador, Coimbra: Ed. Cimbra, 1982.

CASSONE, Vittorio. Sigilos Bancário e fiscal como Corolário do Direito à Privacidade em Confronto com os Interesses do Fisco e do Parquet. In: SARAIVA FILHO, Oswaldo Othon de Pontes; GUIMARÃES, Vasco Branco (Coords.). Sigilos bancário e fiscal: homenagem ao Jurista José Carlos Moreira Alves. Belo Horizonte: Fórum, 2011. p. 240.

CUNHA, Tiago Barros; SIMÃO FILHO, Adalberto. A TEORIA DOS CÍRCULOS CONCÊNTRICOS E A PRESERVAÇÃO DA PRIVACIDADE HUMANA NO REGISTRO CIVIL DAS PESSOAS NATURAIS. In: Anais do Congresso Brasileiro de Processo Coletivo e Cidadania. 2017.

DI FIORE, Bruno Henrique. Teoria dos círculos concêntricos da vida privada e suas repercussões na praxe jurídica. 2012.

DWORKIN, Ronald. Levando os direitos a sério. São Paulo: Martins Fontes, 2002.

FALCÃO, Maurim Almeida. O comportamento do contribuinte em face dos Fundamentos Políticos do Tributo e sua postura diante dos Sigilos Bancário e Fiscal. In: SARAIVA FILHO, Oswaldo Othon de Pontes; GUIMARÃES, Vasco Branco (Coords.). Sigilos bancário e fiscal: homenagem ao Jurista José Carlos Moreira Alves. Belo Horizonte: Fórum, 2011.

FERRAZ JÚNIOR, Tércio Sampaio. Sigilo de dados: o direito à privacidade e os limites à função fiscalizadora do Estado. Revista da Faculdade de Direito, Universidade de São Paulo, v. 88, p. 439-459 1993.

GONÇALVES, Carlos Roberto. Direito Civil Brasileiro: Responsabilidade Civil. 3. ed. São Paulo: Saraiva, 2008.

GRAMSTRUP, Erik Frederico. Sigilo Fiscal e Bancário: Fundamentos Normativos e Principiológicos da Quebra. Revista Brasileira de Estudos Constitucionais; Ano, v. 8, n. 28, 2014.

GUIMARÃES, Adriana Esteves. Sigilo fiscal e ponderação dos interesses na era da informação. In: FERRAGUT, Maria Rita (coord.). Direito tributário eletrônico. São Paulo: Saraiva, 2010, p. 99-124.

GUERRA, Sidney. Direito fundamental à intimidade, vida privada, honra e imagem. In: Anais do XV Encontro Preparatório para o Congresso Nacional do CONPEDI. Florianópolis: Fundação Boiteux. 2006.

MACHADO, Hugo de Brito. Os princípios jurídicos da tributação na Constituição de 1988. São Paulo: Dialética, 2004.

MACHADO, E. D.; JANINI, T. C. O sigilo fiscal e a lei de acesso à informação: possibilidades de acesso à informação administrativa fiscal. Prisma Jurídico, São Paulo, v. 14, n. 2, p. 9-31, jul./dez. 2015.

MARTINS, Ives Gandra. Sigilos bancário e privacidade. In: SARAIVA FILHO, Oswaldo Othon de Pontes; GUIMARÃES, Vasco Branco (Coords.). Sigilos bancário e fiscal: homenagem ao Jurista José Carlos Moreira Alves. Belo Horizonte: Fórum, 2011.

MENESES, G.C.F.; CORREA NETO, C.B. Sigilo bancário e fiscal no Brasil: fundamento Constitucional, histórico Legislativo e precedentes judiciais. Prisma Jurídico, São Paulo, v. 15, n. 2 p. 75-109, jul./dez. 2016.

NASCIMENTO, Aline Tiduco Hossaka Moletta. Direito à vida privada e à intimidade do portador de HIV e sua proteção no ambiente de trabalho. 2009.

OBERSON, Xavier. General Report. Exchange of information and cross-border cooperation between tax authorities. Cahiers de droit fiscal international. Rotterdam. v. 98b, p. 17-57, 2013.

ONU. Declaração Universal dos Direitos Humanos, 1948. Disponível em: < http://unesdoc.unesco.org/images/0013/001394/139423por.pdf>. Acesso em: 5 mai. 2020.

Organização dos Estados Americanos, Convenção Americana de Direitos Humanos (“Pacto de San José de Costa Rica”), 1969. Disponível em: <https://www.cidh.oas.org/basicos/portugues/c.convencao_americana.htm>. Acesso em: 5 mai. 2020.

PRAIA, Helton José Barbosa Loureiro. A interpretação constitucional pelo STF quanto ao direito ao sigilo fiscal e a privacidade da pessoa. 2018. 61fl. Trabalho de Conclusão de Curso (Direito) – Universidade do Estado do Amazonas, Manaus, AM, 2018.

PILATI, José Isaac; DE OLIVO, Mikhail Vieira Cancelier. Um novo olhar sobre o direito à privacidade: caso Snowden e pós-modernidade jurídica. Seqüência: estudos jurídicos e políticos, v. 35, n. 69, p. 281-300, 2014.

POZZETTI, Valmir César; DE LIMA, Helton Carlos Praia. A hermenêutica constitucional do STF quanto à amplitude do princípio da vedação ao confisco tributário. Revista Jurídica Cesumar-Mestrado, v. 19, n. 1, p. 225-247, 2019.

ROSSONI, Caroline; BOLESINA, Iuri. A teoria dos círculos concêntricos e a proteção à vida privada: análise ao caso Von Hannover vs. Alemanha, julgado pela Corte Europeia de Direitos Humanos. Seminário Internacional Demandas Sociais e Políticas Públicas na Sociedade Contemporânea, n. 11, 2014.

SARAIVA FILHO, Oswaldo Othon de Pontes; GUIMARÃES, Vasco Branco (Coords.). Sigilos bancário e fiscal: homenagem ao Jurista José Carlos Moreira Alves. Belo Horizonte: Fórum, 2011.

SILVA, José Afonso da; Comentário Contextual à Constituição. 3ªed. São Paulo, Malheiros, 2007, p. 69.

SCHOUERI, Luís Eduardo. Direito tributário. 3. ed. São Paulo: Saraiva, 2013.

SUAREZ, Enrique. Tax Havens• Explained With Maps. 2016. Disponível em: < https://www.researchgate.net/>. Acesso em: 5 dez. 2018.

SZANIAWSKI, Elimar. Direitos de Personalidade e sua tutela. São Paulo: Editora Revista dos Tribunais, p. 357-358, 2005.

TORRES, Ricardo Lobo. Sigilos bancário e fiscal. In: SARAIVA FILHO, Oswaldo Othon de Pontes; GUIMARÃES, Vasco Branco (Coords.). Sigilos bancário e fiscal: homenagem ao Jurista José Carlos Moreira Alves. Belo Horizonte: Fórum, 2011.

VALADÃO, Marcos Aurélio Pereira; ARRUDA, Henrique Porto de. Direitos fundamentais, privacidade, intimidade, sigilos bancário e fiscal, e o consenso internacional. Nomos, v. 34, n. 2, 2014.

ZILVETI, Fernando Aurélio. Princípios de direito tributário e a capacidade contributiva. São Paulo: Quatier Latin, 2004.

Autores:

Gabriel Cunha Alves, Administrador – CRA/AM nº 20-13479, Graduando em Letras Português e Inglês – FACULDADE IBRA. Ex-Servidor da Ordem dos Advogados do Brasil Seccional do Amazonas (OAB/AM), Analista Técnico na Agência Amazonense de Desenvolvimento Econômico, Social e Ambiental (AADESAM), Especialista em Direito Militar, Gestão em Segurança Pública e Docência em Administração Pública (uniFCV). Pós Graduado em Gestão da Produção e Qualidade (Instituto Metropolitano de Ensino). E-mail: gcalvesx@gmail.com

Helton José Barbosa Loureiro Praia, Advogado inscrito na OAB/AM sob o n. 15.452 e Servidor Público Federal do IFAM.

[1] As informações foram obtidas dos acórdãos do STF na pesquisa do termo “sigilo fiscal” onde foram analisadas as ementas, juntamente com as decisões, que foram extraídas da internet disponível em http://stf.jus.br/portal/jurisprudencia/listarJurisprudencia.asp?s1=%28SIGILO+FISCAL%29%28%40JULG+%3E%3D+20130101%29%28%40JULG+%3C%3D+20181130%29&pagina=1&base=baseAcordaos&url=http://tinyurl.com/y777k5cy#. Acesso em: 30 nov.2018.